일본 월드컵 일정·분석 2026|F조 경기시간·32강 가능성 한눈에

일본 월드컵 일정·분석 모아보기|2026 F조 바로가기 2026 북중미 월드컵 일본 F조,어디부터 확인할까요? 경기 일정과 전력 분석을 한 곳에서 바로 확인하세요 […]

일본 월드컵 일정·분석 모아보기|2026 F조 바로가기 2026 북중미 월드컵 일본 F조,어디부터 확인할까요? 경기 일정과 전력 분석을 한 곳에서 바로 확인하세요 […]

2026 월드컵 개막전 중계·일정 바로가기|KBS·JTBC·치지직·FIFA 개막전 일정 무료 중계 한국 경기 관전 포인트 아스테카 2026 북중미 월드컵 개막전 준비 완료바로

65세 이상 임플란트 건강보험 공식 안내|공단·심평원 상담 경로 자격조건 본인부담금 신청방법 지르코니아 주의사항 공식 안내 및 상담 경로 65세 이상

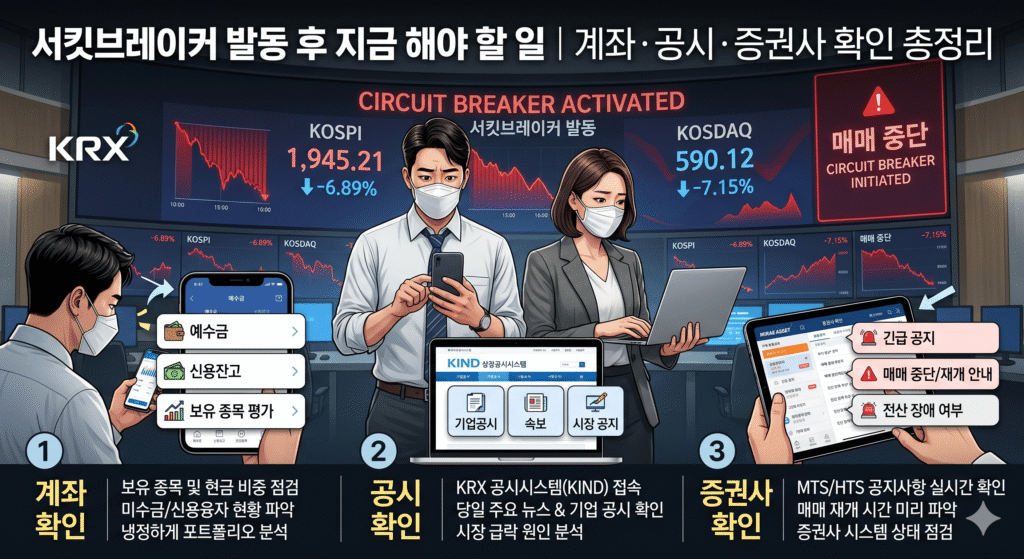

서킷브레이커 발동 후 지금 바로 대응하기 2026 📅 2026년 6월 9일(화) 기준 최신 현황 6/8 서킷브레이커 발동 -8.29% 6/9 코스피

온누리상품권 가맹점 조회 및 구매 바로가기 2026 온누리상품권 가이드 다이소 올리브영 사용처 STEP 2 · 지금 바로 시작하기 준비되셨나요?바로 시작하세요

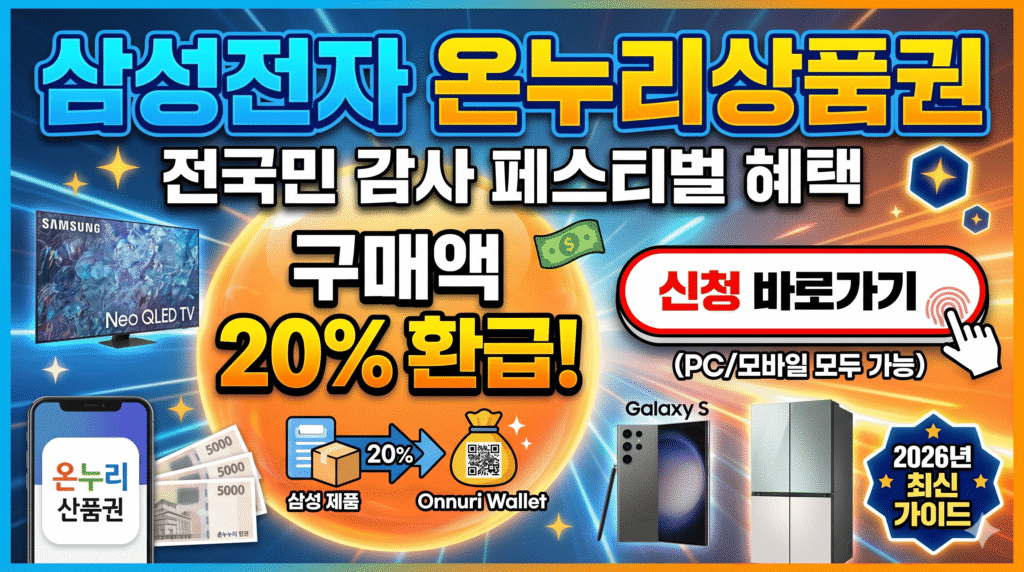

삼성전자 온누리상품권 감사 페스티벌 — 지금 신청하기 🎁 삼성전자 온누리 혜택 ◀ 정보 보기 ✅ STEP 2 — 최종 신청

QLD ETF 투자 시작하기 | 계좌개설·매수·전략 한번에 📈 QLD ETF 가이드 ETF란? 장기투자 적립식 배당금 투자방법 ✅ QLD 투자 준비

더비온 충전 바로가기 – 공식 사이트 연결 ✅ 준비 완료 더비온 충전을지금 바로 시작하세요 아래 버튼 중 원하는 방법을 선택하면바로

장마대비 아이템 추천 | 지금 바로 준비하세요 ☔ 장마대비 꿀팁 ✅ 2026 장마 완벽 대비 준비되셨나요?지금 바로 시작하세요 제습기 ·

2026 지방선거 공식 결과 확인 | 중앙선관위 바로가기 6·3 지방선거 결과 정보 공식 결과 확인 준비됐나요?지금 바로 조회하세요 중앙선관위 공식

스페이스X SPCX 투자 시작하기 – 지금 바로 준비하세요 🚀 SPCX 투자가이드 D-8 · 2026년 6월 12일 나스닥 상장 준비된 투자자만기회를

2026 KBO 올스타전 — 투표 · 티켓 · 공식 정보 바로가기 ⭐ 2026 KBO 올스타전 준비되셨나요?지금 바로 시작하세요 투표 ·